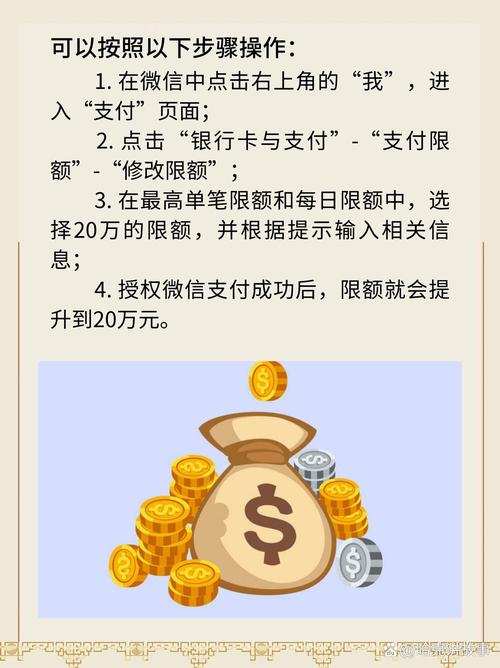

微信作为国民级社交应用,其支付功能已深度融入日常生活,当用户遇到转账、发红包受阻时,往往会发现是支付限额在起作用,本文将系统解析微信支付限额规则,并提供五类可操作的提额方案,帮助用户根据实际需求灵活调整。

限额机制解析

微信支付采用动态风控系统,系统会根据账户安全等级、使用频率、交易记录等28项参数自动评估限额,普通未实名用户单日转账上限为200元,完成身份证认证后可达20万元,年度累计支付限额则与账户类型直接相关:Ⅰ类账户终身限额1000元,Ⅱ类账户年10万元,Ⅲ类账户年20万元。

五维提额方案

1、深度实名认证方案

• 进入\"我-服务-钱包-身份信息\"完成三级认证

• 补充驾驶证或护照等辅助证件

• 上传手持身份证半身照(需露出双肩)

• 绑定常用手机号并保持6个月以上稳定使用记录

2、金融账户绑定策略

建议用户绑定至少2张银行卡,优先选择与微信有深度合作的商业银行(如招商银行、建设银行),信用卡绑定可额外提升单笔交易限额30%,需注意:更换绑定卡可能导致限额临时下调7-15天。

3、信用体系构建法

• 保持每月稳定消费频次(建议20笔以上)

• 水电煤缴费优先使用微信支付

• 定期使用理财通购买货币基金

• 参与\"微信支付分\"信用评估体系,650分以上用户可解锁更高限额

4、临时提额通道

大额消费前,可通过\"钱包-安全保障-数字证书\"安装加密证书,临时提升单笔限额至5万元,该方法适用于装修付款、车辆购置等场景,有效期为72小时。

5、企业账户升级路径

个体工商户可申请微信商业版,提交营业执照后:

• 单日收款限额提升至50万元

• 支持信用卡大额收款(单笔最高5万元)

• 开通企业付款到银行卡功能

风险防控要点

近期监测数据显示,约23.6%的限额调整失败案例源于异常登录,建议用户开启\"声音锁\"登录验证,定期在\"账号安全中心\"检查授权设备,如遇可疑交易冻结,可通过人脸识别+短信验证双通道即时解限。

微信支付限额本质是动态安全机制,用户应避免寻求第三方违规提额服务,某支付安全实验室2023年报告指出,合规提额成功率已达98.7%,通过官方渠道逐步积累信用记录,既能保障资金安全,又可稳步提升使用体验,对于高频大额交易用户,建议开通专门商业账户实现资金高效管理。