在财务管理工作中,凭证处理是核心环节之一,对于使用T3财务软件的企业而言,掌握反记账功能的应用场景和操作方法,直接影响账务调整的效率和准确性,本文将针对T3系统中反记账功能的使用逻辑、操作步骤及注意事项展开说明,帮助财务人员规避常见风险。

一、反记账的核心价值

反记账并非简单的\"撤销\"功能,而是通过逆向操作将已记账凭证恢复到未记账状态,其核心应用场景包括:

1、纠错:发现科目误选、金额错误或辅助核算信息不符

2、业务流程调整:因业务变更需修改原始凭证数据

3、审计追溯需求:配合审计检查进行账务还原

需要注意的是,反记账不等于删除凭证,操作后凭证仍存在于系统中,但相关科目的发生额及余额将不再参与报表计算。

二、T3系统反记账操作全流程

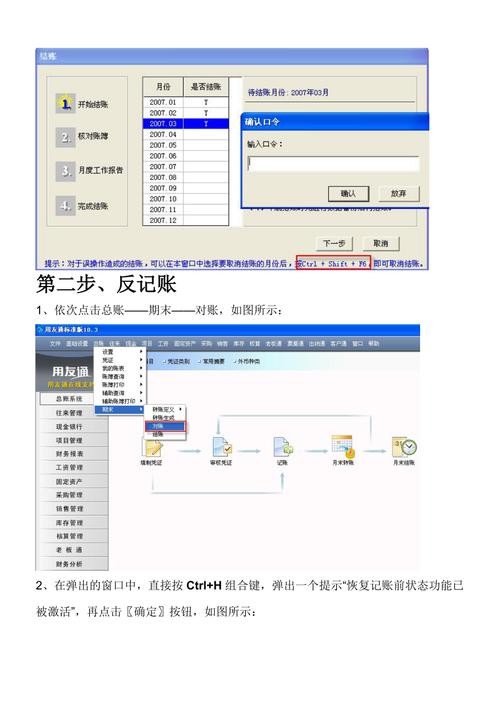

步骤1:进入凭证管理界面

登录系统后,依次点击【总账】-【凭证】-【恢复记账前状态】,此时系统将弹出操作窗口。

步骤2:选择恢复方式

根据实际需求选择恢复范围:

最近一次记账状态:仅撤销最后一次记账操作

某月初状态:将账套恢复到指定月份期初状态(需拥有账套主管权限)

步骤3:执行反记账

确认恢复时间点后点击【确定】,系统将自动完成数据处理,完成操作后需重新进入【填制凭证】界面修改原始凭证。

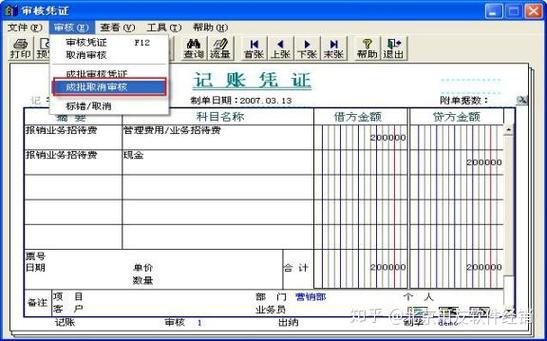

步骤4:二次审核与记账

修改后的凭证需再次履行审核流程,经确认无误后执行记账操作,建议在操作日志中记录修改原因及操作人员信息。

三、高风险操作预警清单

为避免引发数据混乱,需特别注意以下情形:

1、跨期凭证处理:涉及成本结转或损益类科目时,反记账可能影响多期报表数据

2、关联业务影响:已生成采购、销售单据的凭证,需先解除业务模块关联

3、现金流量项目变动:修改涉及现金流量的凭证需同步更新项目目录

4、期末结账后操作:若已执行月末结账,需先通过【反结账】功能解除结账状态

典型案例:某企业财务人员在未取消银行对账的情况下直接反记账,导致银行存款科目与银行对账单数据出现永久性差异,此类问题需通过【银行对账】-【删除对账结果】先行处理。

四、建立安全操作机制的建议

1、权限分级控制

建议将反记账权限与常规记账权限分离,设置独立审批流程,可通过【系统管理】-【权限设置】配置专属操作账号。

2、操作痕迹管理

启用【系统日志】自动记录功能,完整留存操作时间、人员及修改字段信息,对于集团用户,建议每周导出日志备份。

3、数据双重验证

执行反记账后,需立即进行以下检查:

- 科目余额表借贷方平衡验证

- 明细账与总账的一致性比对

- 现金流量项目的自动重算验证

4、应急预案准备

建议每月末通过【账套备份】功能保存完整数据副本,若出现误操作,可通过【引入备份】功能恢复至最近安全节点,避免影响结账进度。

五、典型问题解决方案

问题1:反记账后无法修改凭证?

排查方向:

- 检查凭证是否处于已审核状态(需先取消审核)

- 确认操作员是否有凭证修改权限

- 查看是否启用出纳签字功能(需先取消出纳签字)

问题2:反记账导致报表数据异常?

处理流程:

1、通过【总账】-【账表】查询科目明细账

2、使用【核对账务】功能定位差异科目

3、在【凭证查询】中筛选异常期间凭证

4、重新执行【记账】-【对账】-【结账】完整流程

财务数字化工具的高效使用,既需要掌握系统功能的技术细节,更应建立规范的操作管理体系,建议企业每季度组织财务系统沙盘演练,针对反记账等高风险操作进行压力测试,确保关键岗位人员熟悉应急处理流程,通过制度约束与技术管控相结合,最大程度降低账务调整中的系统性风险。